让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

卓创资讯肉类市集高档分析师马丽媛

【导语】2025年前三季度,猪业高下流家具齐呈现缓跌的走势,其中生猪及白条猪肉价钱跌幅有限,冻品猪肉受价钱上风减轻带来的需求低迷影响,价钱跌幅尤为显著,部分家具甚而处于有价无市的状态。后期来看,四季度供应充裕而需求好转进度不足预期,猪业上游家具价钱或低位小涨,而下流冻猪肉价钱仍或缓跌。

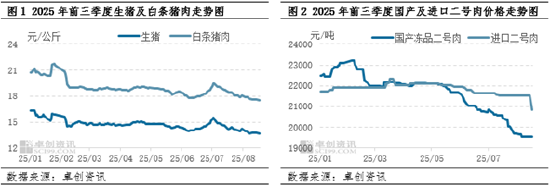

2025年前三季度国内生猪、白条猪肉及分割品价钱齐偏弱启动从图1看到,2025年1-8月,国内生猪及白条猪肉价钱跌后窄幅震憾启动,冻品二号肉价钱震憾下降,其中国产冻品二号肉价钱跌幅大于入口二号肉。据卓创资讯统计,形状2025年8月19日,1-8月瘦肉型生猪来往均价为14.72元/公斤,较旧年同期下落9.91%,累计跌幅为16.19%;膘厚为2.5-3.5CM的白条猪肉成交均价为18.90元/公斤,较旧年同期下落10.30%,累计跌幅19.64%;国产冻品二号肉成交均价21601.97元/吨,较旧年同期下落1.00%,累计跌幅为16.15%;入口二号肉成交均价21835.20元/吨,较旧年同期高潮18.51%,累计跌幅为8.13%。

导致前三季度生猪与白条猪肉价钱低位启动的主要原因在于供应的充裕以及需求的不足预期。过程2024年上游能繁母猪的捏续扩产,至2025年适重猪源加多;在住户饮食结构退换、主力销耗东说念主群滚动、替代品价钱偏低等多重身分影响下,猪肉的需求情况不足预期,导致生猪价钱低位震憾,均价较旧年同期跌幅显著。而从资本组成来看,生猪占白条猪肉分娩资本的95%驾驭,白条猪肉多资本订价,因此价钱走势与生猪不异度较高。

但冻品猪肉与生猪及鲜品猪肉价钱走势有一定差距。从图2看到,国产冻品二号肉价钱跌幅最为显著,这主要源于国产鲜品猪肉价钱较低,冻品的价钱上风不断减轻,下流经销商、餐饮等群体晋升了采购鲜品猪肉的比例;同期宰杀企业仍有一定库存压力,因担忧后市,为积极出货或降价走量,导致国产冻品二号肉价钱快速下降。入口来看,当下入口家具中以副产类为主,号肉类因与国产猪肉价钱产生“倒挂”,骨子成交较少,部分口岸甚而处于有价无市的状态,导致价钱跌幅较小,同比高于旧年。

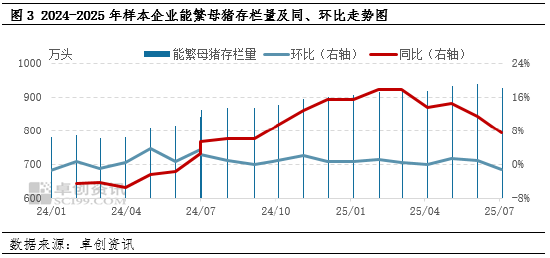

四季度生猪及白条猪肉价钱或低位小涨,冻品猪肉价钱仍或下降后期来看,瞻望四季度生猪及白条猪肉价钱仍或低位启动。供应方面,从图3看到,至2025年7月,国内能繁母猪存栏量已升至偏高水平,字据生猪的孕育周期推算,至四季度国内生猪供应充裕;但三季度繁衍端多降重出栏,至四季度生猪及猪肉骨子供应气象或有减少。需求方面,四季度为传统的猪肉销耗旺季,但近些年节日、气节、腌腊习俗等对需求的提振力度越来越弱,四季度骨子需求好转进度或不足预期。抽象来看,瞻望四季度国内生猪及白条猪肉价钱或低位小涨,但幅度卓越有限,累计涨幅或在5%以内。

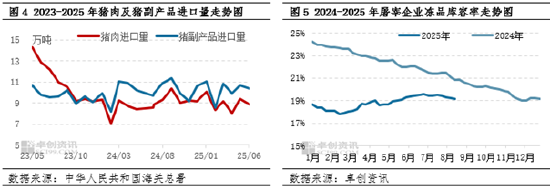

冻品方面,瞻望四季度国产及入口冻品二号肉价钱仍有下降风险。供应方面,从图4、图5看到,前三季度猪肉及猪副入口量相对稳重,宰杀企业库容率缓升,当下入口商及宰杀企业齐有一定库存压力;因来岁上半年冻品出货难度偏大,出于对库存资本及将来预期的接洽,入口商及宰杀企业或于四季度积极出栏。需求方面,字据卓创资讯调研,业内对四季度多捏悲不雅气派,下流经销商、食物加工场及餐饮等行业拿货冻品的意向薄弱,在鲜冻价差较小甚而“倒挂”的前提下,四季度国产及入口冻品销售情况仍或较差。抽象供需情况来看,瞻望2025年四季度国产及入口冻品价钱或缓跌为主,跌幅或在5%-10%。

总体看,供应充裕而需求好转进度不足预期,卓创资讯瞻望2025年四季度猪业高下流家具齐保捏偏低水平,其中生猪及白条猪肉价钱低位小涨,冻品猪肉分割品价钱缓跌为主。产业链利润依旧揣摸在上游繁衍设施,自繁自养及仔猪育魁梧都情况下或保捏微利状态;宰杀企业、国表里猪肉商业设施的利润尚不乐不雅,末端设施的利润在资本下降的情况下或有好转。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民