让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

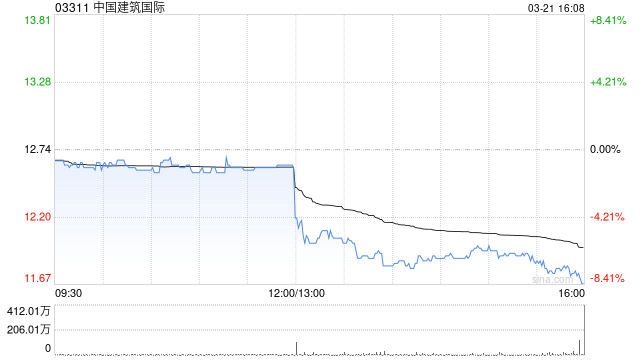

摩根大通发布研报称,笼罩中国建筑外洋(03311),予“增合手”评级,主见价由12.1港元上调至15港元。该行以为集团在国内的工程与建造行业中有独有地位,因其有约45%的收入来自现款流相识的香港和澳门,而集团善用先进时刻以捕捉阛阓契机,加上其不参与房地产开辟名目。

该行以为中国建筑外洋存在重评的契机,并将其主见市账率定为1倍,相较之前为0.7倍,高于行业平均水平,因集团有超卓的盈利发扬,旧年股本答复率为15%,相干于主要同业为6%至9%,派息比率为33%,而同业为16%至22%,另外集团的营运现款流现象亦有改善。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君